TMB Analytics มองว่าแม้ตลาดจะคาดว่าบอนด์ยีลด์10ปีสหรัฐฯ จะทรงตัวในระดับต่ำต่อไปจากเงินเฟ้อที่ปรับขึ้นช้า แต่ทว่านักลงทุนไม่ควรชะล่าใจ เพราะยังมีปัจจัยจากตลาดแรงงานที่ตึงตัวมากที่จะดันให้เงินเฟ้อเพิ่มขึ้น ประกอบกับความต้องการซื้อพันธบัตรที่ลดลงของธนาคารกลางหลัก สวนทางกับการออกพันธบัตรที่เพิ่มขึ้นของรัฐบาลสหรัฐฯ อาจหนุนให้บอนด์ยีลด์ 10ปีสหรัฐฯ ปรับตัวขึ้นได้มากกว่าที่ตลาดคาดการณ์ไว้ ส่งผลให้บอนด์ยีลด์10ปีไทยที่นิ่งมานานเพิ่มขึ้นตามไปด้วย

ในภาวะปกติ เมื่อเศรษฐกิจสหรัฐฯ ขยายตัวได้ดีส่งผลให้การคาดการณ์เงินเฟ้อสูงขึ้น ผลตอบแทนพันธนบัตรรัฐบาลสหรัฐฯ หรือ บอนด์ยีลด์ ของพันธบัตรระยะยาว เช่น บอนด์ยีลด์ 10 ปี ก็มักจะขยับสูงขึ้นตาม อย่างไรก็ตาม ในช่วง 3 ปีที่ผ่านมา เหตุการณ์กลับไม่เป็นเช่นนั้น เมื่อเศรษฐกิจสหรัฐฯขยายตัวร้อนแรงขึ้น แต่ทว่าเงินเฟ้อกลับยังอยู่ในระดับต่ำ ทำให้บอนด์ยีลด์ระยะยาวของสหรัฐฯขยับขึ้นค่อนข้างช้า

นักเศรษฐศาสตร์ส่วนใหญ่ยังคงมองว่าเหตุการณ์นี้จะยังดำเนินต่อไป โดยคาดว่าในอีก 3 ปีข้างหน้าเงินเฟ้อจะเฉลี่ยเพียง 2.1% ในขณะที่เศรษฐกิจขยายตัวถึง 3.6% เทียบกับค่าเฉลี่ยในช่วงก่อนเกิดวิกฤติปี 2008 ที่เศรษฐกิจขยายเพียง 2.5% แต่เงินเฟ้ออยู่ระดับ 2%

อย่างไรก็ตาม TMB Analytics มองว่ายังมีความเป็นไปได้ที่เงินเฟ้อสหรัฐจะปรับเพิ่มขึ้นและทำให้บอนด์ยีลด์สหรัฐฯสูงขึ้น โดยหากพิจารณาตลาดแรงงานสหรัฐฯจะเห็นว่าค่อนข้างตึงตัวมาก จากความต้องการแรงงานกว่า 6.7 ล้านตำแหน่งซึ่งสูงกว่าตัวเลขคนว่างงานที่ตอนนี้มีเพียง 6.3 ล้านคน ซึ่งถือเป็นอัตราการว่างงานที่ต่ำที่สุดในรอบเกือบ 20 ปี จากแนวโน้มการแย่งแรงงานที่สูงขึ้น จะกดดันให้นายจ้างต้องปรับค่าจ้างเพิ่มขึ้น และทำให้อัตราเงินเฟ้อปรับเพิ่มขึ้นในที่สุด อย่างไรก็ดีด้วยปัจจัยเชิงโครงสร้างของเงินเฟ้อที่เปลี่ยนไป ทั้งการใช้เทคโนโลยีเพื่อลดต้นทุนการผลิต และ การเข้ามามีบทบาทต่อเศรษฐกิจโดยรวมที่เพิ่มมากขึ้นของธุรกิจ E-commerce อาจทำให้เงินเฟ้อเพิ่มขึ้นช้ากว่าที่เคยเป็นในอดีต แต่สุดท้ายแล้วเงินเฟ้อก็จะต้องค่อยๆปรับเพิ่มขึ้นจากระดับปัจจุบัน

นอกจากนี้ ยังมีปัจจัยอุปสงค์และอุปทานของพันธบัตรรัฐบาลในตลาด คงปฏิเสธไม่ได้ว่าที่ผ่านมาบอนด์ยีลด์ที่ปรับลดลงมีสาเหตุสำคัญมาจากความต้องการซื้อบอนด์ที่เพิ่มขึ้นจากการใช้มาตรการซื้อสินทรัพย์หรือการทำคิวอี (Quantitative Easing) ของธนาคารกลางหลักอย่าง Fed ECB และ BOJ ทำให้บอนด์ยีลด์10ปีสหรัฐฯ ปรับตัวลดลงแตะจุดต่ำสุดราว 1.5% ในปี 2016 จากระดับ3.5% ก่อนการทำคิวอี แต่หลังจากนี้ธนาคารกลางหลักจะเริ่มลดการซื้อสินทรัพย์ดังกล่าว โดยเริ่มจาก Fed ที่ปัจจุบันยุติการซื้อเพิ่มแล้ว ECB มีแผนจะเริ่มยุติการซื้อในช่วงปลายปีนี้ ในขณะที่ BOJ แม้ยังไม่มีแผนการยุติการซื้อที่ชัดเจนแต่ก็ลดปริมาณการซื้อบอนด์ลงต่อเนื่อง ความต้องการซื้อบอนด์สหรัฐในอนาคตจึงมีแนวโน้มลดลง ในขณะที่รัฐบาลสหรัฐฯมีแผนกระตุ้นเศรษฐกิจขนานใหญ่ ทั้งการลดภาษีเงินได้และการลงทุนโครงสร้างพื้นฐาน ซึ่งย่อมทำให้รัฐบาลสหรัฐฯต้องออกพันธบัตรรัฐบาลเพื่อสนับสนุนการใช้จ่ายภาครัฐที่จะเพิ่มขึ้น และเมื่อตลาดบอนด์ขาดผู้ซื้อรายใหญ่อย่างธนาคารกลางหลักไป แต่รัฐบาลมีความต้องการออกบอนด์เพิ่มขึ้น บอนด์ยีลด์สหรัฐฯจึงมีแนวโน้มที่จะปรับตัวสูงขึ้นได้ไม่ยาก

จากปัจจัยที่กล่าวมาข้างต้น TMB Analytics มองว่าบอนด์ยีลด์ 10 ปีสหรัฐ จะเพิ่มสูงขึ้นได้ในระยะต่อไป โดยจะอยู่ที่ 3% 3.30% และ 3.50% ณ สิ้นปี 2018 2019 และ 2020 ตามลำดับ นอกจากนี้ บอนด์ยีลด์10ปีไทย ที่เคลื่อนไหวสอดคล้องกับการปรับตัวของบอนด์ยีลด์10ปีสหรัฐฯ จึงมีแนวโน้มเพิ่มสูงขึ้น โดยคาดว่าจะบอนด์ยีลด์10ปีไทยจะอยู่ที่ระดับ 3% 3.40% และ 3.65% ณ สิ้นปี 2018 2019 และ 2020 ตามลำดับ

ดังนั้น นักลงทุนที่ต้องการลงทุนในตราสารหนี้ระยะยาวทั้งสินทรัพย์ในประเทศและต่างประเทศ อาจต้องพิจารณาให้รอบคอบถึงความเป็นไปได้ที่ทั้งบอนด์ยีลด์10ปีสหรัฐฯและบอนด์ยีลด์10ปีไทยจะพุ่งสูงขึ้น แม้ตอนนี้จะยังทรงตัวในระดับต่ำก็ตาม โดยนักลงทุนอาจจะเริ่มมองหากลยุทธ์การลงทุนในตราสารหนี้ที่จะช่วยลดผลกระทบจากแนวโน้มดอกเบี้ยขาขึ้นบนผลตอบแทนของพอร์ตการลงทุน

ในภาวะปกติ เมื่อเศรษฐกิจสหรัฐฯ ขยายตัวได้ดีส่งผลให้การคาดการณ์เงินเฟ้อสูงขึ้น ผลตอบแทนพันธนบัตรรัฐบาลสหรัฐฯ หรือ บอนด์ยีลด์ ของพันธบัตรระยะยาว เช่น บอนด์ยีลด์ 10 ปี ก็มักจะขยับสูงขึ้นตาม อย่างไรก็ตาม ในช่วง 3 ปีที่ผ่านมา เหตุการณ์กลับไม่เป็นเช่นนั้น เมื่อเศรษฐกิจสหรัฐฯขยายตัวร้อนแรงขึ้น แต่ทว่าเงินเฟ้อกลับยังอยู่ในระดับต่ำ ทำให้บอนด์ยีลด์ระยะยาวของสหรัฐฯขยับขึ้นค่อนข้างช้า

นักเศรษฐศาสตร์ส่วนใหญ่ยังคงมองว่าเหตุการณ์นี้จะยังดำเนินต่อไป โดยคาดว่าในอีก 3 ปีข้างหน้าเงินเฟ้อจะเฉลี่ยเพียง 2.1% ในขณะที่เศรษฐกิจขยายตัวถึง 3.6% เทียบกับค่าเฉลี่ยในช่วงก่อนเกิดวิกฤติปี 2008 ที่เศรษฐกิจขยายเพียง 2.5% แต่เงินเฟ้ออยู่ระดับ 2%

อย่างไรก็ตาม TMB Analytics มองว่ายังมีความเป็นไปได้ที่เงินเฟ้อสหรัฐจะปรับเพิ่มขึ้นและทำให้บอนด์ยีลด์สหรัฐฯสูงขึ้น โดยหากพิจารณาตลาดแรงงานสหรัฐฯจะเห็นว่าค่อนข้างตึงตัวมาก จากความต้องการแรงงานกว่า 6.7 ล้านตำแหน่งซึ่งสูงกว่าตัวเลขคนว่างงานที่ตอนนี้มีเพียง 6.3 ล้านคน ซึ่งถือเป็นอัตราการว่างงานที่ต่ำที่สุดในรอบเกือบ 20 ปี จากแนวโน้มการแย่งแรงงานที่สูงขึ้น จะกดดันให้นายจ้างต้องปรับค่าจ้างเพิ่มขึ้น และทำให้อัตราเงินเฟ้อปรับเพิ่มขึ้นในที่สุด อย่างไรก็ดีด้วยปัจจัยเชิงโครงสร้างของเงินเฟ้อที่เปลี่ยนไป ทั้งการใช้เทคโนโลยีเพื่อลดต้นทุนการผลิต และ การเข้ามามีบทบาทต่อเศรษฐกิจโดยรวมที่เพิ่มมากขึ้นของธุรกิจ E-commerce อาจทำให้เงินเฟ้อเพิ่มขึ้นช้ากว่าที่เคยเป็นในอดีต แต่สุดท้ายแล้วเงินเฟ้อก็จะต้องค่อยๆปรับเพิ่มขึ้นจากระดับปัจจุบัน

นอกจากนี้ ยังมีปัจจัยอุปสงค์และอุปทานของพันธบัตรรัฐบาลในตลาด คงปฏิเสธไม่ได้ว่าที่ผ่านมาบอนด์ยีลด์ที่ปรับลดลงมีสาเหตุสำคัญมาจากความต้องการซื้อบอนด์ที่เพิ่มขึ้นจากการใช้มาตรการซื้อสินทรัพย์หรือการทำคิวอี (Quantitative Easing) ของธนาคารกลางหลักอย่าง Fed ECB และ BOJ ทำให้บอนด์ยีลด์10ปีสหรัฐฯ ปรับตัวลดลงแตะจุดต่ำสุดราว 1.5% ในปี 2016 จากระดับ3.5% ก่อนการทำคิวอี แต่หลังจากนี้ธนาคารกลางหลักจะเริ่มลดการซื้อสินทรัพย์ดังกล่าว โดยเริ่มจาก Fed ที่ปัจจุบันยุติการซื้อเพิ่มแล้ว ECB มีแผนจะเริ่มยุติการซื้อในช่วงปลายปีนี้ ในขณะที่ BOJ แม้ยังไม่มีแผนการยุติการซื้อที่ชัดเจนแต่ก็ลดปริมาณการซื้อบอนด์ลงต่อเนื่อง ความต้องการซื้อบอนด์สหรัฐในอนาคตจึงมีแนวโน้มลดลง ในขณะที่รัฐบาลสหรัฐฯมีแผนกระตุ้นเศรษฐกิจขนานใหญ่ ทั้งการลดภาษีเงินได้และการลงทุนโครงสร้างพื้นฐาน ซึ่งย่อมทำให้รัฐบาลสหรัฐฯต้องออกพันธบัตรรัฐบาลเพื่อสนับสนุนการใช้จ่ายภาครัฐที่จะเพิ่มขึ้น และเมื่อตลาดบอนด์ขาดผู้ซื้อรายใหญ่อย่างธนาคารกลางหลักไป แต่รัฐบาลมีความต้องการออกบอนด์เพิ่มขึ้น บอนด์ยีลด์สหรัฐฯจึงมีแนวโน้มที่จะปรับตัวสูงขึ้นได้ไม่ยาก

จากปัจจัยที่กล่าวมาข้างต้น TMB Analytics มองว่าบอนด์ยีลด์ 10 ปีสหรัฐ จะเพิ่มสูงขึ้นได้ในระยะต่อไป โดยจะอยู่ที่ 3% 3.30% และ 3.50% ณ สิ้นปี 2018 2019 และ 2020 ตามลำดับ นอกจากนี้ บอนด์ยีลด์10ปีไทย ที่เคลื่อนไหวสอดคล้องกับการปรับตัวของบอนด์ยีลด์10ปีสหรัฐฯ จึงมีแนวโน้มเพิ่มสูงขึ้น โดยคาดว่าจะบอนด์ยีลด์10ปีไทยจะอยู่ที่ระดับ 3% 3.40% และ 3.65% ณ สิ้นปี 2018 2019 และ 2020 ตามลำดับ

ดังนั้น นักลงทุนที่ต้องการลงทุนในตราสารหนี้ระยะยาวทั้งสินทรัพย์ในประเทศและต่างประเทศ อาจต้องพิจารณาให้รอบคอบถึงความเป็นไปได้ที่ทั้งบอนด์ยีลด์10ปีสหรัฐฯและบอนด์ยีลด์10ปีไทยจะพุ่งสูงขึ้น แม้ตอนนี้จะยังทรงตัวในระดับต่ำก็ตาม โดยนักลงทุนอาจจะเริ่มมองหากลยุทธ์การลงทุนในตราสารหนี้ที่จะช่วยลดผลกระทบจากแนวโน้มดอกเบี้ยขาขึ้นบนผลตอบแทนของพอร์ตการลงทุน

KTAM เปิดมุมมองกลยุทธ์ครึ่งหลังปี 2026 แนะจัดพอร์ตสมดุลรับเทรนด์ AI Supercycle

KTAM เปิดมุมมองกลยุทธ์ครึ่งหลังปี 2026 แนะจัดพอร์ตสมดุลรับเทรนด์ AI Supercycle

SCB CIO มองดอกเบี้ยส่งผลต่อการลงทุนลดลงมุ่งจับตานโยบายคลัง-ตัวเลขเศรษฐกิจ ชูหุ้นธีม AI ยังเด่นพร้อมเสริมด้วยเซมิคอนดักเตอร์ เทคโนโลยีจีน พลังงานยั่งยืนและเฮลท์แคร์

SCB CIO มองดอกเบี้ยส่งผลต่อการลงทุนลดลงมุ่งจับตานโยบายคลัง-ตัวเลขเศรษฐกิจ ชูหุ้นธีม AI ยังเด่นพร้อมเสริมด้วยเซมิคอนดักเตอร์ เทคโนโลยีจีน พลังงานยั่งยืนและเฮลท์แคร์

ธ.ทิสโก้เปิด 3 ธีมเด็ด สู้จุดเปลี่ยนการลงทุนปี 2026 เพิ่มโอกาสสร้างกำไรเหนือความเสี่ยง

ธ.ทิสโก้เปิด 3 ธีมเด็ด สู้จุดเปลี่ยนการลงทุนปี 2026 เพิ่มโอกาสสร้างกำไรเหนือความเสี่ยง

Krungthai CIO แนะเพิ่มน้ำหนักลงทุนหุ้นสหรัฐ รับตลาดฟื้นตัวหลังเฟดปรับลดอัตราดอกเบี้ย

Krungthai CIO แนะเพิ่มน้ำหนักลงทุนหุ้นสหรัฐ รับตลาดฟื้นตัวหลังเฟดปรับลดอัตราดอกเบี้ย

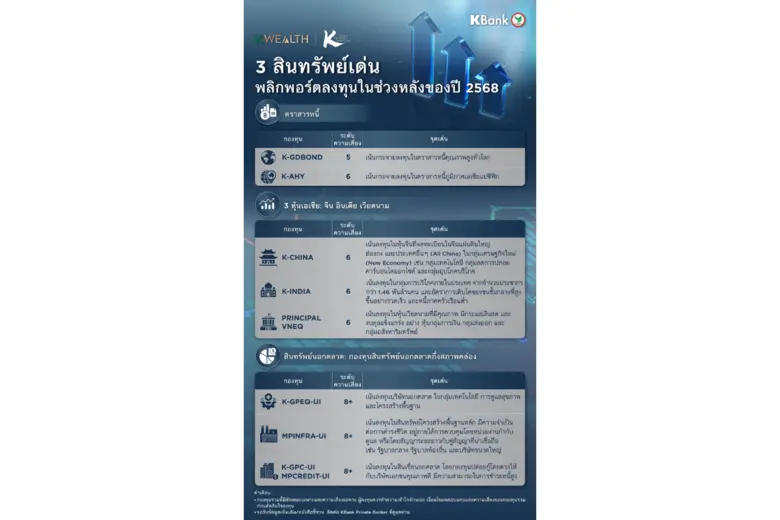

KBank Private Banking แนะจับตา 3 สินทรัพย์เด่น พลิกพอร์ตลงทุนในช่วงหลังของปี 2568

KBank Private Banking แนะจับตา 3 สินทรัพย์เด่น พลิกพอร์ตลงทุนในช่วงหลังของปี 2568

บลจ. ไทยพาณิชย์ ต้อนรับปี 68 เปิดตัวกองทุนใหม่ SCBCR1YT

บลจ. ไทยพาณิชย์ ต้อนรับปี 68 เปิดตัวกองทุนใหม่ SCBCR1YT

บลจ.อีสท์สปริง แนะนำจัดพอร์ตลงทุนโค้งสุดท้ายไตรมาส 4 พร้อม ชู 3 ธีมลงทุนเด่น

บลจ.อีสท์สปริง แนะนำจัดพอร์ตลงทุนโค้งสุดท้ายไตรมาส 4 พร้อม ชู 3 ธีมลงทุนเด่น