สรุปภาพรวมภาวะตลาดหลักทรัพย์เดือนมกราคม 2565

กองทุนการเงินระหว่างประเทศ (IMF) คงประมาณการเติบโตเศรษฐกิจโลกในปี 2565 แต่ลดความกังวลเกี่ยวกับการระบาดระลอกใหม่ของ COVID-19 ตามอัตราการฉีดวัคซีนที่เพิ่มมากขึ้น อย่างไรก็ดี เศรษฐกิจโลกยังฟื้นตัวได้ไม่เต็มที่จากปัญหาเรื่องห่วงโซ่อุปทานซึ่งทำให้เกิดเงินเฟ้อในหลายประเทศทั่วโลก ทำให้มีการคาดการณ์ว่าธนาคารกลางหลักในหลายประเทศ อาจดำเนินนโยบายการเงินแบบตึงตัวเพื่อควบคุมเงินเฟ้อ ซึ่งทำให้ราคาสินทรัพย์เสี่ยงที่มีความสัมพันธ์เชิงลบกับผลตอบแทนพันธบัตรโดยเฉพาะหุ้นเติบโต (Growth Stock) ปรับตัวลดลงในเดือนมกราคมที่ผ่านมา

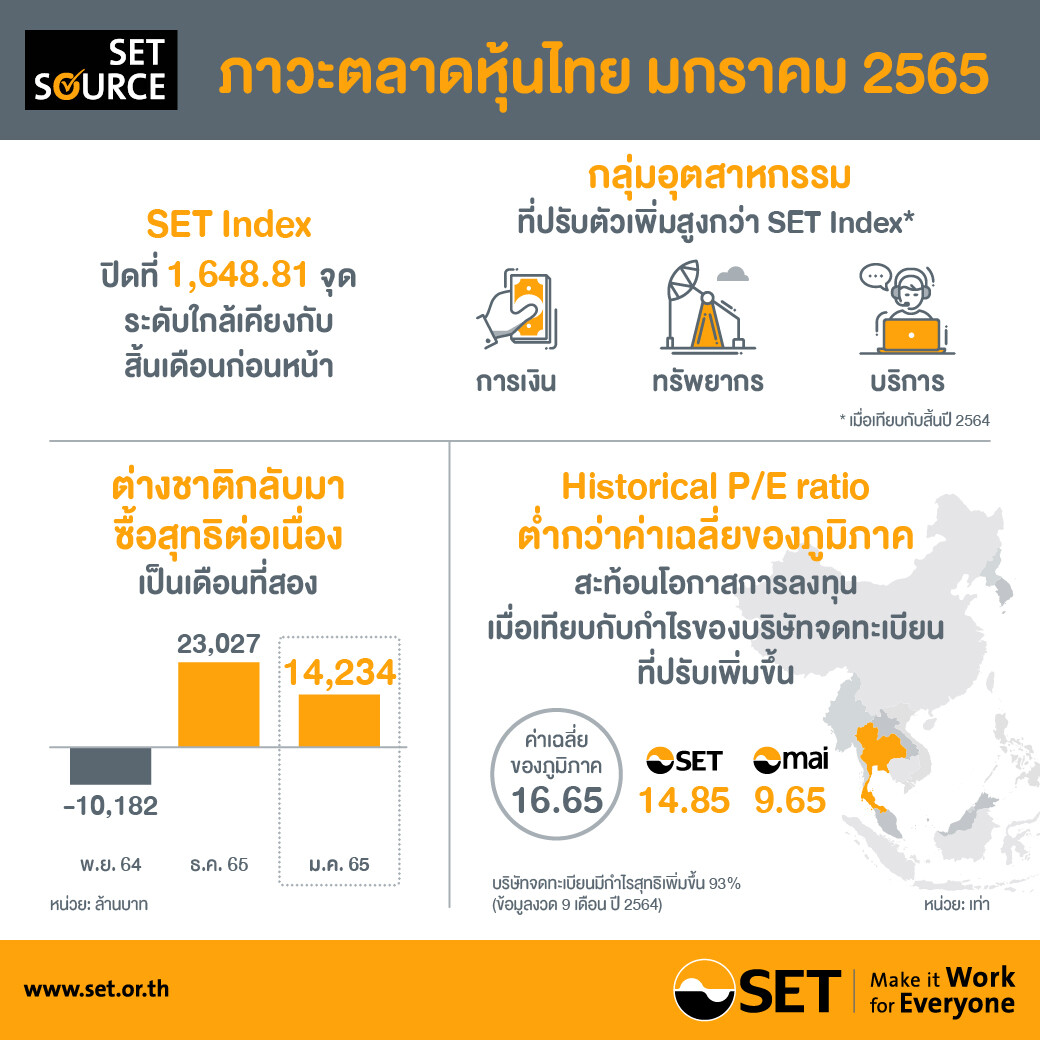

นายศรพล ตุลยะเสถียร รองผู้จัดการ หัวหน้าสายงานวางแผนกลยุทธ์องค์กร ตลาดหลักทรัพย์แห่งประเทศไทย เปิดเผยว่า สถานการณ์ COVID-19 ภายในประเทศในเดือนมกราคมไม่ได้มีความรุนแรงเพิ่มขึ้นมาก อีกทั้งเศรษฐกิจไทยยังได้รับผลกระทบจากเงินเฟ้อค่อนข้างจำกัด และมีแนวโน้มฟื้นตัวต่อเนื่องจากภาคการส่งออกที่ขยายตัว รวมถึงภาคบริการและการท่องเที่ยวที่คาดว่าจะได้อานิสงส์จากการกลับมาเปิดเมือง ในอนาคต ทำให้เห็น Fund Flow จาก ผู้ลงทุนต่างชาติไหลกลับเข้าสู่ตลาดหุ้นไทยเป็นเดือนที่สองติดต่อกัน โดย ณ สิ้นเดือนมกราคม 2565 SET Index ปิดที่ 1,648.81 จุด ค่อนข้างทรงตัวจากสิ้นเดือนก่อนหน้า โดยได้แรงหนุนจากอุตสาหกรรมที่ได้รับอานิสงส์จากการกลับมาเปิดเมือง โดยกลุ่มอุตสาหกรรมที่ปรับตัวดีกว่า SET Index เมื่อเทียบกับสิ้นปี 2564 ได้แก่ กลุ่มการเงิน กลุ่มทรัพยากร และกลุ่มบริการ

ภาวะตลาดหลักทรัพย์ไทย

- ณ สิ้นเดือนมกราคม 2565 SET Index ปิดที่ 1,648.81 จุด ค่อนข้างทรงตัวจากสิ้นเดือนก่อนหน้าโดยลดลง 0.5% จากสิ้นเดือนก่อนหน้า ซึ่งเป็นการปรับลดลงน้อยกว่าค่าเฉลี่ยของดัชนีตลาดหลักทรัพย์อื่นๆ

- SET Index ในเดือนแรกปี 2565 ได้แรงหนุนจากอุตสาหกรรมที่ได้รับอานิสงส์จากการกลับมาเปิดเมือง โดยกลุ่มอุตสาหกรรมที่ปรับตัวดีกว่า SET Index เมื่อเทียบกับสิ้นปี 2564 ได้แก่ กลุ่มการเงิน กลุ่มทรัพยากร และกลุ่มบริการ

- ณ สิ้นเดือนมกราคม 2565 หุ้นใน SET Index มี Historical P/E ratio อยู่ที่ 14.85 เท่า ซึ่งเป็นระดับที่ต่ำกว่าค่าเฉลี่ยของภูมิภาค และต่ำกว่าในช่วงก่อน COVID-19 และต่ำที่สุดในรอบ 8 ปี แสดงถึงระดับราคา ณ สิ้นเดือนมกราคม 2565 มีความน่าสนใจหากเทียบกับผลกำไรของบริษัทในช่วง 12 เดือนที่ผ่านมา

- ในเดือนมกราคม 2565 มูลค่าการซื้อขายเฉลี่ยต่อวันใน SET และ mai อยู่ที่ 94,382 ล้านบาท ลดลงเล็กน้อยจากเดือนเดียวกันของปีก่อน แต่ปรับเพิ่มขึ้นจากเดือนก่อนหน้า 22.1% โดยตั้งแต่เดือนกุมภาพันธ์ 2563 ที่มีการแพร่ระบาดของไวรัส COVID-19 ผู้ลงทุนในประเทศมีสัดส่วนมูลค่าการซื้อขายสูงที่สุดต่อเนื่อง โดยในเดือนมกราคม 2565 คิดเป็น 44.57% ของมูลค่าการซื้อขายรวม ปรับเพิ่มขึ้นเมื่อเทียบกับเดือนก่อนหน้าที่ 43.33%

- ผู้ลงทุนต่างชาติกลับมาซื้อสุทธิเป็นเดือนที่สองโดยในเดือนมกราคม 2565 ผู้ลงทุนต่างชาติซื้อสุทธิ 14,234 ล้านบาท

- ในเดือนมกราคม 2565 มีบริษัทเข้าจดทะเบียนซื้อขายใหม่ใน SET 2 บริษัท ได้แก่ บมจ. ซีวิลเอนจีเนียริง (CIVIL) และ บมจ. เทิร์นคีย์ คอมมูนิเคชั่น เซอร์วิส (TKC)

- Forward P/E ของตลาดหลักทรัพย์ไทย ณ สิ้นเดือนมกราคม 2565 อยู่ที่ระดับ 17.5 เท่า สูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียซึ่งอยู่ที่ระดับ 13.4 เท่า และ Historical P/E อยู่ที่ระดับ 14.9 เท่า ต่ำกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียซึ่งอยู่ที่ระดับ 16.7 เท่า

- อัตราเงินปันผลตอบแทน ณ สิ้นเดือนมกราคม 2565 อยู่ที่ระดับ 2.66% สูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียซึ่งอยู่ที่ 2.37%

ภาวะตลาดสัญญาซื้อขายล่วงหน้า

ในเดือนมกราคม 2565 ตลาดสัญญาซื้อขายล่วงหน้า (TFEX) มีปริมาณการซื้อขายเฉลี่ยต่อวัน 566,189 สัญญา ลดลง 1.2% จากเดือนเดียวกันของปีก่อน และลดลง 4.1% จากเดือนก่อน ที่สำคัญจากการลดลงของ SET50 Index Futures และ Single Stock Futures

- ข่าวตลาดหลักทรัพย์ฯ

- ข่าวภาวะตลาดหลักทรัพย์

- ข่าววัคซีน

- ข่าวเศรษฐกิจโลก

- ข่าวกองทุนการเงินระหว่างประเทศ

- ข่าวภาพรวมภาวะตลาดหลักทรัพย์

- ข่าวระหว่างประเทศ

ติดต่อเราได้ที่ facebook.com/newswit