สถานการณ์ตลาดน้ำมันสัปดาห์ที่ 31 ม.ค.- 4 ก.พ. 65 และแนวโน้ม 7-11 ก.พ. 65

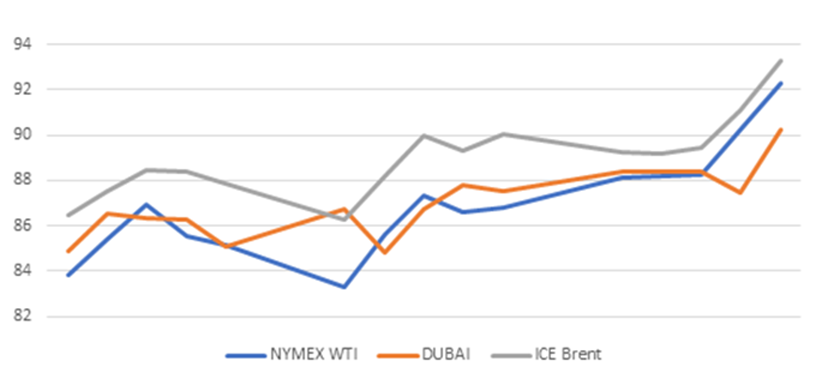

ตารางราคาน้ำมันเฉลี่ยรายสัปดาห์ [เหรียญสหรัฐฯ ต่อบาร์เรล]

| น้ำมันดิบ | น้ำมันสำเร็จรูป | ||||

| เบรนท์ (ICE Brent) | เวสท์เท็กซัสฯ (NYMEX WTI) | ดูไบ (Dubai) | เบนซิน ออกเทน 95 | ดีเซล | |

| ราคา | 90.45 | 89.44 | 88.69 | 106.38 | 107.14 |

| เปลี่ยนแปลง | +1.69 | +3.5 | +1.96 | +4.34 | +3.45 |

ราคาน้ำมันดิบในสัปดาห์ล่าสุด ปรับตัวเพิ่มขึ้น 1.9%-4.1% จากสัปดาห์ก่อนหน้า เนื่องจากตลาดยังคงวิตกต่อกรณีวิกฤติยูเครนอย่างต่อเนื่อง หากบานปลาย ชาติตะวันตกอาจดำเนินการคว่ำบาตรทางเศรษฐกิจต่อรัสเซียในชั้นแรก และรัสเซียอาจตอบโต้โดยการคว่ำบาตรทางพลังงาน ทำให้เกิดสภาวะอุปทานพลังงานขาดแคลน โดยเฉพาะในยุโรป ล่าสุดสหรัฐฯ ร้องขอให้ญี่ปุ่นเปลี่ยนเส้นทางการส่งก๊าซธรรมชาติเหลว (LNG) ไปยังยุโรป หากการจัดหาก๊าซธรรมชาติจากรัสเซียหยุดชะงัก โดยญี่ปุ่นจะพิจารณาถึงความเป็นไปได้ รัฐมนตรีอุตสาหกรรมของญี่ปุ่น นาย Koichi Hagiuda กล่าวว่าญี่ปุ่นเป็นผู้นำเข้าหลักของ LNG แต่ต้องแน่ใจว่ามีอุปทานภายในประเทศอย่างเพียงพอ ก่อนที่จะให้ความช่วยเหลือประเทศอื่น

ปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงบวก

- สถานการณ์ยูเครน-รัสเซียที่ยังคงตึงเครียด สหรัฐฯ ประกาศเสริมกำลังพันธมิตรองค์การสนธิสัญญาแอตแลนติกเหนือ (North Atlantic Treaty Organization: NATO) ในยุโรปตะวันออก โดยจะเคลื่อนย้ายกำลังทหารประมาณ 3,000 นาย ไปยังโปแลนด์ และโรมาเนีย ทำให้สหรัฐฯ มีกองกำลังในยุโรปตะวันออกเผชิญหน้ากับรัสเซียรวมประมาณ 11,500 นาย

- National Oil Corp. (NOC) ของลิเบียประกาศหยุดดำเนินการท่าส่งออกน้ำมัน 7 แห่ง ได้แก่ Brega (120 KBD), Zueitina (150 KBD), Ras Lanuf (200 KBD), Zawiya (220 KBD), Mellitah (130 KBD), Sidra (300 KBD) และ Es Sider (350 KBD) เนื่องจากสภาพภูมิอากาศแปรปรวน โดยเมื่อ 4 ก.พ. 65 ลิเบียผลิตน้ำมันดิบอยู่ที่ 1.1 ล้านบาร์เรลต่อวัน ทั้งนี้ในปี 2564 ผลิตเฉลี่ยที่ระดับ 1.3 ล้านบาร์เรลต่อวัน

- คลังน้ำมันในยุโรปถูกโจมตีทางไซเบอร์ขยายเป็นวงกว้าง Reuters รายงานบริษัทอีก 2 ราย คือ SEA-TANK ในเบลเยียม และ Evos ในเนเธอร์แลนด์ หลังจากบริษัท 2 ราย คือ Oiltanking และ Mabanaft ในเยอรมนี โดนโจมตีก่อนหน้า ทำให้บริษัทฯ เหล่านี้ต้องระงับการดำเนินงานบางส่วน ส่งผลกระทบต่อการจัดส่งน้ำมันทางเรือในบริเวณเนเธอร์แลนด์ เบลเยียม และทั่วเยอรมนี

ปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงลบ

- 2 ก.พ. 65 ที่ประชุมกลุ่ม OPEC+ มีมติเพิ่มปริมาณการผลิตน้ำมันดิบขึ้น 400,000 บาร์เรลต่อวัน MoM ในเดือน มี.ค. 65 โดยคาดว่าตลาดน้ำมันในปี 2565 จะอยู่ในภาวะที่ปริมาณการผลิตน้ำมันสูงกว่าปริมาณความต้องการใช้น้ำมัน (Surplus) ที่ระดับ 1.3 ล้านบาร์เรลต่อวัน ลดลงจากการคาดการณ์ครั้งก่อน 0.1 ล้านบาร์เรลต่อวัน อย่างไรก็ตามอุปสงค์น้ำมันจะเพิ่มขึ้นสู่ระดับก่อนเกิด COVID-19 ในครึ่งปีหลัง 2565 ทั้งนี้กลุ่ม OPEC+ จะประชุมครั้งต่อไปในวันที่ 2 มี.ค. 65

- สภาวะอากาศหนาวเย็นจัดในสหรัฐฯ อาจทำให้โรงกลั่นน้ำมันบริเวณ Gulf Coast ที่มีกำลังการกลั่นรวม 7 ล้านบาร์เรลต่อวัน (38% ของกำลังการกลั่นรวมทั้งประเทศ) บางส่วนหยุดดำเนินการ

ติดต่อเราได้ที่ facebook.com/newswit