Sea (Group) เผยผลสำรวจ "Thai Digital Generation 2022"

Sea (Group) ผู้ให้บริการอินเทอร์เน็ตแพลตฟอร์มชั้นนำ อาทิ การีนา (Garena) ช้อปปี้ (Shopee) และซีมันนี่ (SeaMoney) เผยผลสำรวจจากรายงาน Thai Digital Generation 2022 "การเข้าถึงการเงินในยุคดิจิทัล" ซึ่งจัดทำโดย Sea (Group) และ World Economic Forum (WEF) ฉายเทรนด์การเงินดิจิทัลของคนยุคดิจิทัลในยุคหลังโควิด-19 พร้อมเจาะลึกถึงช่องว่างของการเข้าถึงบริการทางการเงินในไทย และความต้องการของผู้บริโภคและ MSME ไทยเกี่ยวกับบริการทางการเงิน ซึ่งชี้ให้เห็นถึงความจำเป็นในการสร้างเสริม Digital Literacy และ Financial Literacy ควบคู่กัน เพื่อส่งเสริมให้คนไทยมีสภาวะทางการเงินที่เข้มแข็งและสามารถเข้าถึงบริการทางการเงินได้ครบครันมากยิ่งขึ้น

ดร.สันติธาร เสถียรไทย Group Chief Economist และกรรมการผู้จัดการใหญ่ Sea (Group) เผยว่า "พฤติกรรมการใช้บริการทางการเงินของคนไทยมีการเปลี่ยนแปลงเข้าสู่โลกดิจิทัลอย่างรวดเร็วใน 2 ปีที่ผ่านมา ซึ่งการเข้าถึงบริการทางการเงินในปัจจุบันนี้ ถือเป็นส่วนที่สำคัญอย่างมากต่อการให้ความช่วยเหลือประชาชนและภาคธุรกิจในช่วงสภาวะที่ความไม่แน่นอนโดยเฉพาะความผันผวนของเศรษฐกิจโลกมีเพิ่มมากขึ้น ดังนั้น เราจึงมุ่งทำความเข้าใจถึงการบริการด้านการเงินยุคดิจิทัล ซึ่งจะทำให้เราเข้าใจถึงภาพรวมการเข้าถึงบริการทางการเงินในประเทศในปัจจุบัน ช่องว่างที่ยังเหลืออยู่ และแนวทางการดำเนินการเพื่อเติมเต็มช่องว่างเหล่านั้น เนื่องด้วยคนไทยมองบริการทางการเงินเป็น 'ตาข่ายรองรับทางสังคม' (Social Safety Net) ที่มีความสำคัญ โดยกลุ่มเป้าหมายของการสำรวจเป็น 'คนยุคดิจิทัล' (Digital Generation) ซึ่งหมายถึงผู้ใช้เทคโนโลยีดิจิทัลในประเทศไทยหลากหลายวัย ในช่วงอายุ 16 - 60 ปี จำนวนกว่า 8,000 คน โดย 51% ของผู้ตอบแบบสอบถามมีอายุต่ำกว่า 35 ปี 53% เป็นเพศหญิง และราว 17% เป็นผู้ประกอบการ MSME"

เทรนด์ใหญ่ คนไทยใช้แอปฯ การเงินมากที่สุดในภูมิภาคอาเซียน

ประเทศไทยมีสัดส่วนคนใช้แอปฯ การเงินดิจิทัล (อีแบงค์กิ้งและอีวอลเลท) อยู่ที่ 83% ซึ่งมากที่สุดในภูมิภาคอาเซียน และเป็นหนึ่งในสองประเทศในภูมิภาคที่สัดส่วนคนใช้แอปฯ การเงินเหล่านี้ สูงกว่าโซเชียลมีเดีย (72%)

ราว 94% ของผู้ตอบแบบสอบถามมีประสบการณ์การใช้บริการทางการเงิน และต้องการที่จะใช้บริการทางการเงินผ่านช่องทางดิจิทัลเพิ่มขึ้นไปอีกในอนาคต ทั้งด้านการจับจ่ายใช้สอย การเข้าถึงแหล่งเงินทุน รวมไปถึงพฤติกรรมการออมและการลงทุน แม้แต่ในหมู่คนที่เข้าถึงบริการการเงินได้ดีและสามารถเข้าถึงประโยชน์จากสินเชื่อ การลงทุน และบริการประกันภัยได้อยู่แล้ว ก็ยังต้องการใช้บริการทางการเงินผ่านช่องทางดิจิทัลมากขึ้นเช่นกัน

ทั้งนี้ การให้บริการทางการเงินในรูปแบบดิจิทัลไม่ใช่เพียงการเปลี่ยนช่องทางออฟไลน์เป็นช่องทางออนไลน์เท่านั้น แต่ยังรวมถึงการวิเคราะห์ข้อมูลทางเงินที่สามารถช่วยปรับปรุงพัฒนาผลิตภัณฑ์ให้เหมาะกับความต้องการเฉพาะบุคคล ตลอดจนการนำเสนอผลิตภัณฑ์ใหม่ ซึ่งอาจไม่มีการให้บริการแบบออฟไลน์หรือมีราคาค่าบริการที่ถูกกว่า

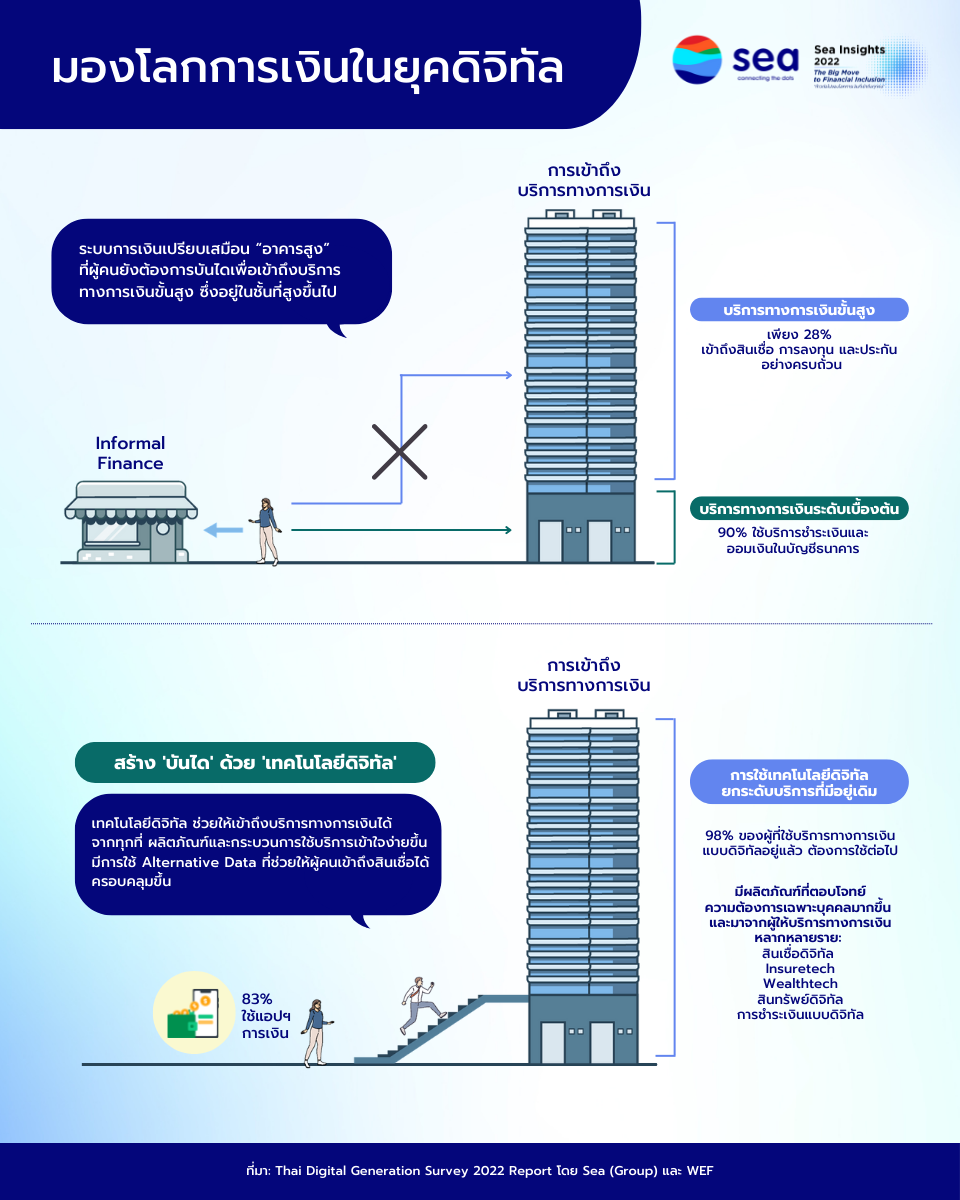

ดร.สันติธาร อธิบายเสริมว่า "หากเปรียบระบบการเงินปัจจุบันให้เป็นอาคารสูง ชั้นล่างมีผลิตภัณฑ์การเงินขั้นพื้นฐาน เช่น บัญชีออมทรัพย์ และการทำธุรกรรมชำระเงิน ในขณะที่ชั้นสูงขึ้นไปมีผลิตภัณฑ์ขั้นแอดวานซ์ เช่น เครดิต การลงทุน การทำประกัน เราพบว่าผู้คนส่วนมากยังอยู่ที่ชั้นล่าง โดย 90% ของผู้ตอบแบบสอบถามมีบัญชีออมทรัพย์และเข้าถึงการชำระเงินอิเล็กทรอนิกส์ได้ แต่คนหลายกลุ่มยังคงเข้าไม่ถึงบริการทางการเงินขั้นแอดวานซ์ที่สำคัญ โดยเฉพาะผู้ประกอบการ MSME ผู้หญิง คนรุ่นใหม่ และคนในพื้นที่ชนบท โดยมีคนยุคดิจิทัลในประเทศไทยเพียง 28% เท่านั้นที่เข้าถึงทั้งสินเชื่อ การลงทุน และประกัน ในด้านสินเชื่อพบว่า มี MSME ที่ต้องการสินเชื่อไม่ถึงครึ่งที่สามารถเข้าถึงสินเชื่อธนาคารได้ ในขณะที่ด้านการลงทุน กลุ่มคนส่วนใหญ่กว่า 60% ใช้บริการออมเงินไว้ในบัญชีเท่านั้น"

"ดังนั้น การนำเทคโนโลยีดิจิทัลเข้ามาใช้ ก็เปรียบเสมือนการสร้าง 'บันได' ที่ช่วยให้ผู้คนเข้าถึงและรับประโยชน์จากบริการทางการเงินในชั้นที่สูงขึ้นไปได้ เนื่องจากสามารถเพิ่มการเข้าถึงทางการเงินได้จากระยะไกล ในทุกพื้นที่ และด้วยต้นทุนที่ต่ำลง ทั้งยังสามารถช่วยลดกระบวนการที่ใช้เวลานาน และขยายกลุ่มเป้าหมายให้กลุ่มอื่นเข้าถึงผลิตภัณฑ์การเงินได้อย่างง่ายขึ้นเป็นวงกว้าง นอกจากนี้ ยังช่วยพัฒนาข้อเสนอบริการที่มีอยู่แล้วในชั้นที่สูงขึ้นไป โดยช่วยให้ผู้ให้บริการทางการเงินสามารถปรับและนำเสนอบริการทางการเงินให้ตอบความต้องการเฉพาะบุคคลได้มากขึ้นโดยใช้ดาต้า ซึ่งช่วยให้ผู้ให้บริการที่เป็น Fintech หรือ Digital Bank รวมทั้งสถาบันการเงินดั้งเดิมที่มีการทรานส์ฟอร์มสู่โลกดิจิทัล สามารถออกแบบผลิตภัณฑ์ที่เหมาะกับแต่ละบุคคลคืออะไร ตามระดับความเสี่ยงที่ยอมรับได้" ดร.สันติธาร กล่าว

ความรู้ทางการเงินและดิจิทัล เป็นกุญแจสำคัญ ในการกระตุ้นการเข้าถึงบริการทางการเงินอย่างปลอดภัย

รายงานยังพบว่าความรู้ความเข้าใจเกี่ยวกับผลิตภัณฑ์ทางการเงินมีความแตกต่างกันตามพื้นที่อยู่อาศัยอย่างชัดเจน ซึ่งในชนบทยังมีช่องว่างทางความรู้อยู่มาก ในด้านการจัดการทางการเงินและความเข้าใจเกี่ยวกับบริการทางการเงินขั้นแอดวานซ์ที่มีความซับซ้อน ดังนั้น แม้เทคโนโลยีจะเป็นส่วนหนึ่งของคำตอบในการสร้างการเข้าถึงบริการทางการเงินที่ทั่วถึง แต่ไม่สามารถละเลยการให้ความรู้ด้านการเงินได้ โดยความรู้ความเข้าใจด้านการเงิน จะช่วยส่งเสริมให้เกิดการใช้บริการการเงินในรูปแบบต่าง ๆ มากขึ้น โดยเฉพาะด้านการลงทุนและบริหารการเงินส่วนตัว นอกจากนี้ยังพบว่าผลิตภัณฑ์การเงินที่คนขาดความรู้ที่สุดคือสินเชื่อ

คนยุคดิจิทัลระบุว่าการเรียนรู้ด้านการเงินที่ได้ผลดีที่สุด คือ การเรียนรู้จากลองทำเอง ตามมาด้วยครอบครัวและเพื่อน และพนักงานประจำสาขาธนาคารหรือจุดให้บริการทางการเงิน สื่อสังคมออนไลน์ และผู้เชี่ยวชาญทางด้านการเงิน ทั้งนี้ ผู้ที่ได้เรียนรู้จากพนักงานของสถาบันการเงินหรือจุดให้บริการทางการเงิน และผู้เชี่ยวชาญทางด้านการเงิน ยังมีสัดส่วนน้อยมาก เมื่อเทียบกับสัดส่วนของผู้ตอบแบบสอบถามที่ระบุว่าอยากเรียนรู้จากทั้ง 2 ช่องทางนี้ นอกจากนี้ การมีความรู้ด้านดิจิทัลก็จำเป็นไม่แพ้กัน เพื่อลดความเสี่ยงด้านความปลอดภัยของเงินและข้อมูล อันเป็นความกังวลอันดับต้น ๆ ของคนยุคดิจิทัล

"ด้วยเหตุนี้ การสร้างเสริมความรู้ด้านการเงินและการใช้เทคโนโลยีดิจิทัลจึงเป็นสิ่งที่ผู้เกี่ยวข้อง ทั้งภาครัฐและเอกชน จะละเลยไม่ได้ ซึ่งเราก็สามารถเห็นได้ว่าผู้ให้บริการทางการเงินต่าง ๆ ตลอดจนผู้ออกนโยบายอย่างธนาคารแห่งประเทศไทย ต่างให้ความสำคัญในเรื่องนี้มากขึ้นเรื่อย ๆ เช่นเดียวกันกับ Sea (Group) ที่ได้เริ่มให้ความรู้ความเข้าใจเกี่ยวกับการบริหารจัดการการเงินในประเทศไทย ผ่านเนื้อหาการเรียนรู้บน SeaAcademy.co และในปีหน้าจะมีโครงการพัฒนาความรู้ด้านการเงินโดยใช้เกมิฟิเคชั่น (Gamification) เข้ามาช่วยย่อยเนื้อหาเรื่องการเงินที่คนมองว่ายาก ให้เรียนรู้ได้อย่างง่ายดายและสนุกขึ้น นับเป็นการต่อยอดการให้ความรู้เพื่อสร้างความพร้อมของผู้คนในยุคดิจิทัล เพิ่มเติมจากเดิมที่มีการทำโครงการสร้างเสริมทักษะดิจิทัลมาโดยตลอด" ดร.สันติธาร กล่าวปิดท้าย

เนื้อหาที่น่าสนใจจากรายงาน Thai Digital Generation 2022 "การเข้าถึงการเงินในยุคดิจิทัล" ยังมีอีกมากมาย อาทิ

- คนไทยครองแชมป์การลงทุนในทองคำและล็อตเตอรี่สูงที่สุดในภูมิภาคอาเซียน

- ประเทศไทยมีสัดส่วนคนที่การลงทุนในสกุลเงินดิจิทัลเป็นอันดับ 2 รองจากฟิลิปปินส์ และคนกลุ่มนี้ส่วนใหญ่มีโปรไฟล์คล้ายคนที่ลงทุนในตลาดหุ้น

- คนยุคดิจิทัลในประเทศไทย ระบุว่าบริการทางการเงินเป็น "ตาข่ายรองรับทางสังคม" หรือเป็นที่พึ่งพิงยามยาก มากที่สุดในภูมิภาค แตกต่างจากประเทศอื่นที่ให้ความสำคัญต่อประเด็นการบริหารสภาพคล่องหรือการออมเงินเพื่ออนาคต

ผู้ที่สนใจสามารถรับชมการเสวนาพิเศษ Sea Insights 2022 "THE BIG MOVE to FINANCIAL INCLUSION" - ก้าวต่อไปของโลกการเงินที่เข้าถึงทุกคน ย้อนหลัง ได้ทางเพจเฟซบุ๊กลงทุนแมน (https://fb.watch/h01awdLrD2/)

การเสวนาในครั้งนี้ ยังได้รับเกียรติจากวิทยากรอีกมากมายที่มีบทบาทในการขับเคลื่อนโลกการเงิน เพื่อร่วมพูดคุยและค้นหา "บันได" และ "ราวจับ" ที่จะพาทุกคนในสังคมไทยไปสู่ "Financial Inclusion" ที่ปลอดภัยอย่างเต็มรูปแบบ ได้แก่

- ดร.ชญาวดี ชัยอนันต์, ผู้ช่วยผู้ว่าการ สายองค์กรสัมพันธ์ ธนาคารแห่งประเทศไทย

- ดร.ศรพล ตุลยะเสถียร, รองผู้จัดการ หัวหน้าสายงานวางแผนกลยุทธ์องค์กร และหัวหน้าสายงานพัฒนาความยั่งยืน

ตลาดทุน ตลาดหลักทรัพย์แห่งประเทศไทย - คุณแสงชัย ธีรกุลวาณิช, ประธานสมาพันธ์เอสเอ็มอีไทย

- ดร.ศรุต วานิชพันธุ์, ผู้อำนวยการอาวุโส Sea (ประเทศไทย)

อ่านรายงาน Thai Digital Generation 2022 "การเข้าถึงการเงินในยุคดิจิทัล" เพิ่มเติมได้ที่:

ภาษาไทย: https://bit.ly/3VosFPr

ภาษาอังกฤษ: https://bit.ly/3EUkO5J

- ข่าวผลสำรวจ

- ข่าวการีนา

- ข่าวอินเทอร์เน็ต

- ข่าวยุคดิจิทัล

- ข่าวช้อปปี้

- ข่าวมันนี่

- ข่าว Generation

- ข่าวการดำเนินการ

ติดต่อเราได้ที่ facebook.com/newswit